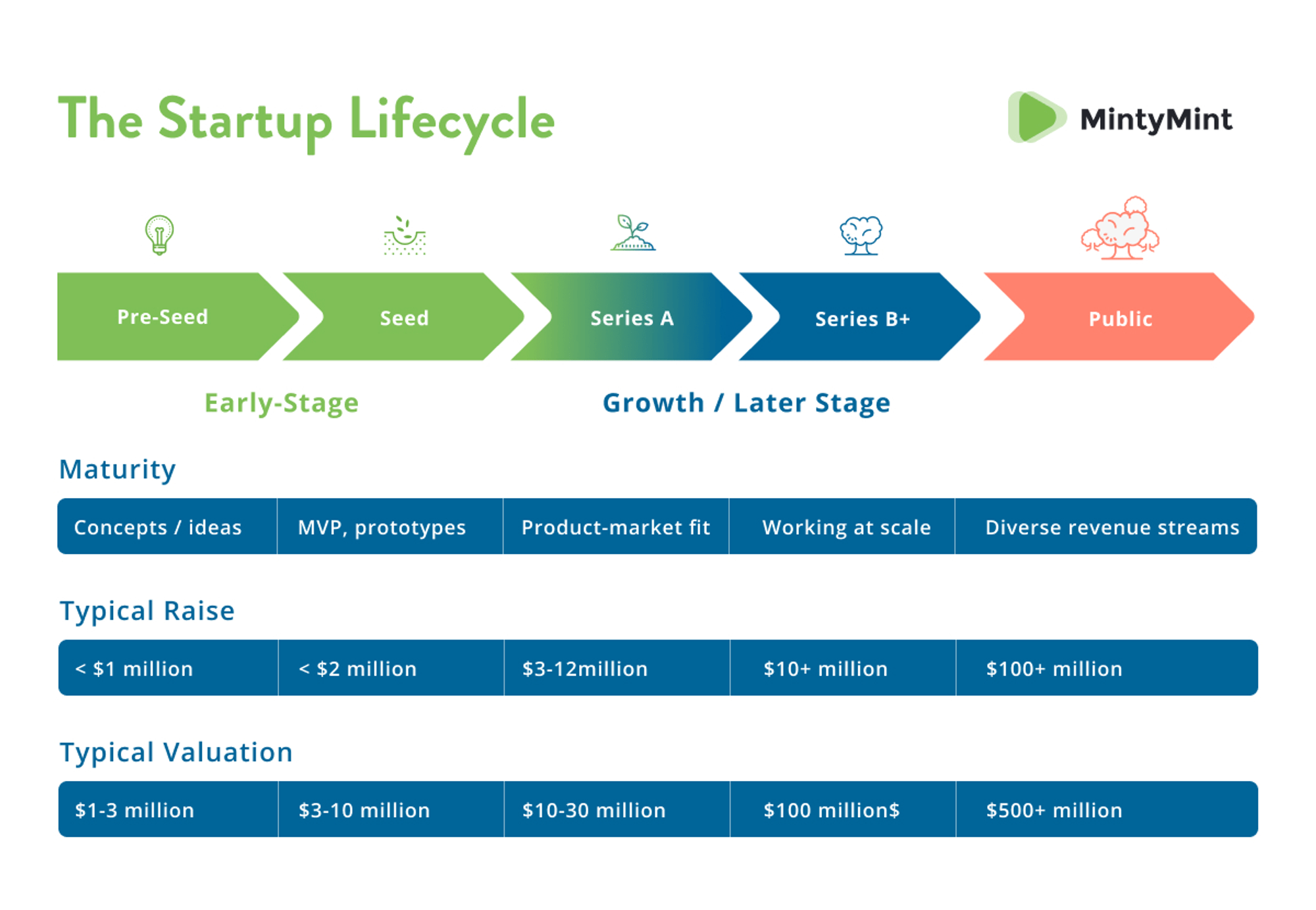

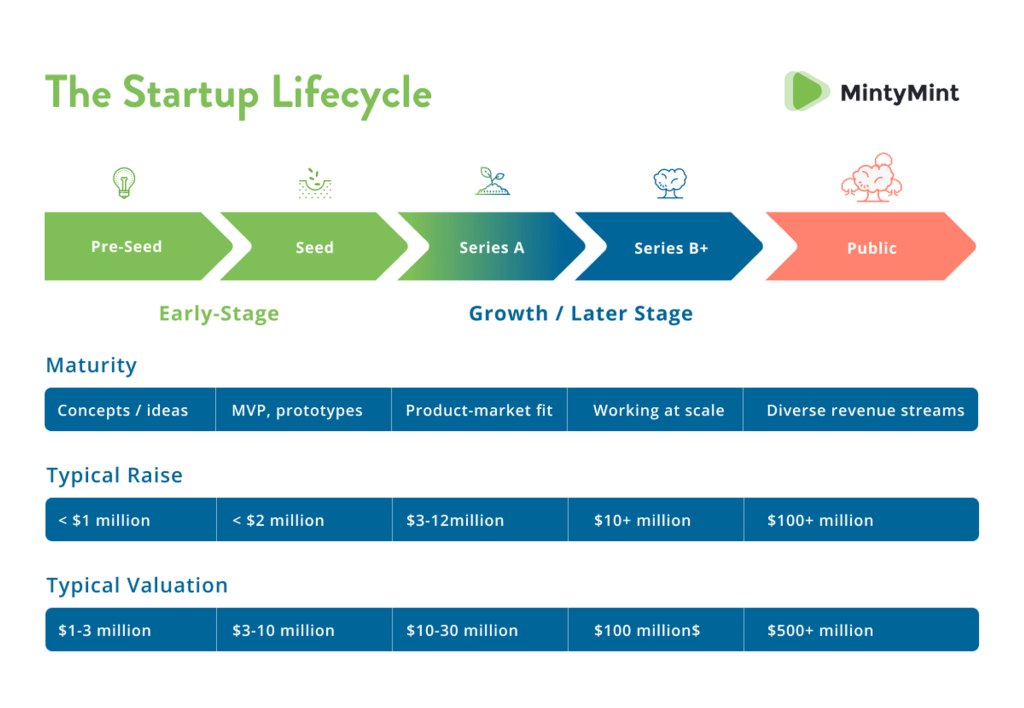

I. So sánh nhanh các vòng gọi vốn Crypto với thị trường truyền thống (startup):

Ảnh phía trên là một ví dụ đơn giản giải thích các vòng gọi vốn và mục tiêu của từng vòng khi các startup thị trường truyền thống đi huy động vốn để phát triển dự án.

Nếu anh chị đã từng nghiên cứu về một số vòng gọi vốn của thị trường crypto sẽ thấy có một số vòng gọi vốn phổ biến nhưng ko xuất hiện trong ảnh trên như: Private Sale, Strategic Round (vòng gọi vốn chiến lược) và Public Sale (IDO, IEO…)

Ngoài ra chúng ta có thể thấy rất nhiều vòng với tên gọi lạ lẫm khác như Extended Seed/Private/Series A,B… (vòng mở rộng), KOL round (vòng bán riêng cho KOL), Pre-Public Sale (vòng bán trước khi mở bán công khai) và có thể còn nhiều thuật ngữ khác.

Đã có rất nhiều bài viết giải thích một cách học thuật về mục tiêu, ý nghĩa và đặc trưng của các vòng gọi vốn. Tuy nhiên bài viết này team AiOi muốn mang đến cho người đọc một góc nhìn khác hơn, chúng tôi sẽ cố gắng giải thích dưới góc nhìn của một người chơi crypto để đánh giá trần trụi hơn ý nghĩa của các vòng gọi vốn. Chúng tôi cũng sẽ lấy một số ví dụ để anh chị NĐT có thể hình dung rõ ràng hơn bản chất các vòng gọi vốn này.

Do thị trường crypto vẫn đang phát triển và thay đổi không ngừng, có thể nhiều phần nội dung trong bài này sẽ lạc hậu, không còn chính xác trong tương lai, người đọc hãy có sự so sánh, đối chiếu và chọn lọc thông tin cho bản thân.

II. Pre-seed, seed round

Pre = trước

Seed = hạt giống

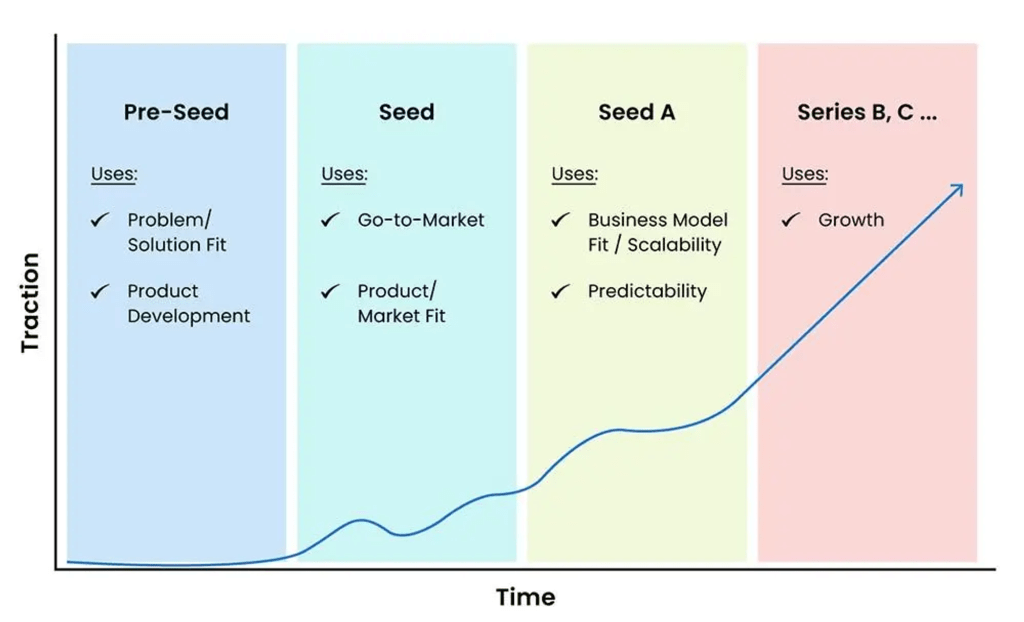

Tên gọi đã thể hiện phần lớn ý nghĩa của các vòng gọi vốn này, nó mô tả các vòng gọi vốn mà dự án thường mới chỉ một ý tưởng và đi tìm nguồn vốn để có ngân sách biến ý tưởng này thành một sản phẩm mẫu để đưa đến NĐT hoặc thử nghiệm với thị trường. Đầu tư vào vòng này giống như đầu tư vào một hạt mầm, nó có nảy mầm được hay là hạt lép đều không có gì chắc chắn. Nảy mầm nhưng có đủ khỏe để đâm chồi lên mặt đất hay không cũng không chắc chắn luôn.

Các cá nhân, VC đầu tư vào pre,seed round sẽ không đầu tư số tiền quá lớn, và chính họ cũng không chắc chắn với kết quả đầu tư của mình.

Nhưng tư duy của các NĐT vào vòng này đó là mong muốn một mức lợi nhuận rất cao trong tương lai, có thể lên đến 50x 100x thậm chí cao hơn. Và chỉ cần trúng một dự án đủ bù cho thất bại của rất nhiều dự án khác.

III. Private sale round, strategic round

Sau khi dự án đã phát triển qua giai đoạn ‘nảy mầm’, thường là đã hoàn thiện xong sản phẩm mẫu, một số có thể đã trải qua cả giai đoạn testnet hoặc các giai đoạn thử nghiệm để đánh giá nhu cầu của thị trường. Lúc này VC và các NĐT đã có một cái nhìn rõ ràng hơn, chân thực hơn so với giai đoạn đầu tư vào ý tưởng. Dự án cũng có sản phẩm nghiêm túc hơn và họ hiểu hơn những gì dự án thiếu và cần để chọn những NĐT có thể hỗ trợ họ tốt nhất. 2 phía sẽ tiến hành:

- Strategic Round: đây thường là vòng dự án tìm đến những NĐT có thể hỗ trợ họ tốt nhất về chiến lược, tầm nhìn, công nghệ, quan hệ… Những nhà đầu tư vòng này không đơn thuần chỉ cung cấp tiền, họ sẽ cung cấp cả những mặt dự án còn thiếu, còn yếu để giúp dự án phát triển nhanh và đi được xa hơn so với khi dự án tự chạy

- Private Sale Round: Cũng gần tương tự với Strategic, nhưng NĐT vòng này có thể sẽ không có những hỗ trợ hay cam kết dài hạn với dự án. VC và NĐT được mời tham gia vòng này thường cũng phải thỏa mãn nhiều điều kiện khắt khe. Việc tìm NĐT private có thể đến từ lời giới thiệu chính những NĐT tham gia vòng Seed

Không phải dự án nào raise xong Seed cũng sẽ sống được đến round này, tỉ lệ loại là 70% theo một số thống kê. Với team AiOi, dự án có vòng Strategic thường sẽ đáng chú ý hơn, đặc biệt nếu vòng Strategic có tên các backer uy tín đồng hành.

Số tiền huy động trong giai đoạn này cũng thể hiện nhiều điều, nếu nó lớn hơn nhiều so với Seed, chứng tỏ sản phẩm build ra là có hy vọng trong mặt VC, whale.

Nếu các backer vòng Seed tiếp tục đồng hành ở Round sau cũng củng cố thêm niềm tin là dự án thật sự đang làm việc hiệu quả.

Private Sale và Series A đôi khi diễn ra song song hoặc thay thế cho nhau. Thường là dựa trên tính chất của việc huy động vốn.

Với Private Sale, nguồn vốn có thể vẫn chỉ để dự án tiếp tục các bước phát triển, đẩy sản phẩm ra thị trường hoặc hoàn thiện thêm các tính năng, roadmap. Với Series A, thường là thể hiện việc dự án đã hoàn thành xong sản phẩm, đã trải qua bước thử nghiệm và bước vào giai đoạn vận hành chính thức, gia tăng khách hàng, đánh chiếm thị trường.

IV. Public Sale và một số round liên quan:

Public Sale là vòng dự án bán token ra cộng đồng, thường là thông qua các sự kiện IDO, IEO, ILO hoặc tự bán thông qua whitelist hoặc hình thức mở bán công khai.

Ở thời điểm hiện tại, sẽ có 2 dạng public sale phổ biến mà team AiOi quan sát được:

- Thực sự cần tiền và huy động tiếp từ cộng đồng:

Đây là các dự án có thể sẽ thấy họ huy động được ở các round trước đó không được nhiều tiền. Ở thời điểm huy động cộng đồng vẫn không có một sản phẩm nghiêm chỉnh. Việc mở bán này (có thể bán token hoặc bán NFT) một trong những mục tiêu chính đó là để kiếm tiền cho dự án. Mà kiếm xong rồi làm tiếp hay… lấy nđt làm thanh khoản thì hên xui.

- Public sale để xây dựng một tệp khách hàng (fan) và marketing truyền miệng:

Nhiều dự án sẵn sàng bỏ ra một phần nhỏ token để bán public sale hoặc airdrop. Việc này giúp họ có thể tạo được tiếng vang sớm ngay khi TGE. Ngoài ra đây cũng có thể là một hình thức phân phối token đến những ‘người quen của dự án’ nhằm đạt được những mục tiêu lợi ích riêng.

Với dạng kèo số 1, mua được public vẫn có thể đu đỉnh ko thấy ngày về bờ là chuyện thường. Nếu mua được dạng kèo số 2, lợi nhuận có thể rất ổn áp.

V. Một số vấn đề cần chú ý về các vòng Funding Round:

- Không phải lúc nào số tiền công bố cũng là con số chính xác:

Trong phần lớn trường hợp, số tiền mà các VC, NĐT cam kết đầu tư sẽ được giải ngân theo lộ trình, theo các điều kiện cụ thể. Việc này có thể khiến nhiều dự án mặc dù thời điểm công bố kết quả huy động nhận được một số vốn lớn, nhưng sau đó số tiền dự án thực nhận có thể ít hơn rất nhiều do dự án không đạt được các mốc milestone cam kết.

Thậm chí team AiOi đã từng đầu tư phải những dự án mà một thời gian sau khi công bố huy động vốn thành công, một trong những backer chính họ còn tuyên bố rút lui khỏi thỏa thuận với dự án. Vì vậy các thông tin ban đầu, kể cả đến từ nguồn chính chủ (chính dự án hoặc chính VC, NĐT) nhưng chúng ta cần cân nhắc rất kĩ chứ không thể tin tưởng hoàn toàn vào các thông tin này được.

- Không phải lúc nào tiền cũng chỉ hoàn toàn là ‘tiền’:

Một số dự án, đặc biệt là trong các Strategic Round, số tiền công bố đầu tư có thể không phải hoàn toàn là tiền. Rất nhiều dịch vụ như MM, Marketing, Listing, Tư vấn chiến lược… được cung cấp từ các backer cũng có thể quy thành tiền và tính vào tổng số tiền huy động. Trong một số trường hợp, giá trị của những dạng dịch vụ này có thể chiếm tỉ lệ rất lớn trong tổng số tiền công bố.

Chúng ta có thể tưởng tượng, một khoản đầu tư 5 triệu $ đến từ GSR cho dự án nhưng có thể trong đó 3,5 triệu là tiền quy đổi từ các dịch vụ MM, listing Cex, cố vấn…

Vì vậy khi tính giá vốn cho các Private Round, chúng ta cũng nên trừ hao đi tương đối phòng những trường hợp này.

Trong Premium AiOi đã có những video hướng dẫn cách tính giá vốn của quỹ khi đầu tư vào dự án, một số phương pháp trừ hao và lên kế hoạch định giá và đầu tư vào dự án theo thông tin Funding. Nếu quý anh chị NĐT đang quan tâm chủ đề này có thể cân nhắc việc tham gia Premium để nhận thêm nhiều quyền lợi giá trị khác.

- Rất nhiều vòng đầu tư không được công bố hoặc không được công khai (Undisclosed):

Hiện tại chúng ta thường quen với việc nghiên cứu các vòng gọi vốn của dự án thông qua các trang web tổng hợp thông tin như Cryptorank, ICOdrops…

Một số kĩ hơn có thể sẽ kiểm tra lại cả từ nguồn trên Social của chính dự án.

Nhưng với kinh nghiệm PTCB của team AiOi, rất nhiều dự án chúng tôi thấy việc thông tin huy động không được thể hiện đầy đủ (có thể là một sự cố tình từ phía các bên).

Với các vòng mà thông tin không được công bố chi tiết theo thỏa thuận của các bên (Undisclosed), chúng ta thường sẽ không biết chi tiết về số tiền huy động, mức giá đầu tư, điều kiện và vesting token ra sao.

Nghiêm trọng hơn có thể có những round mà dự án không công bố, nhưng vẫn có một lượng token lớn được trả cho các vòng không công bố này. Và việc này có thể làm chúng ta đánh giá sai lệch rất lớn về mức giá mà VC, NĐT mua được so với thời điểm TGE.

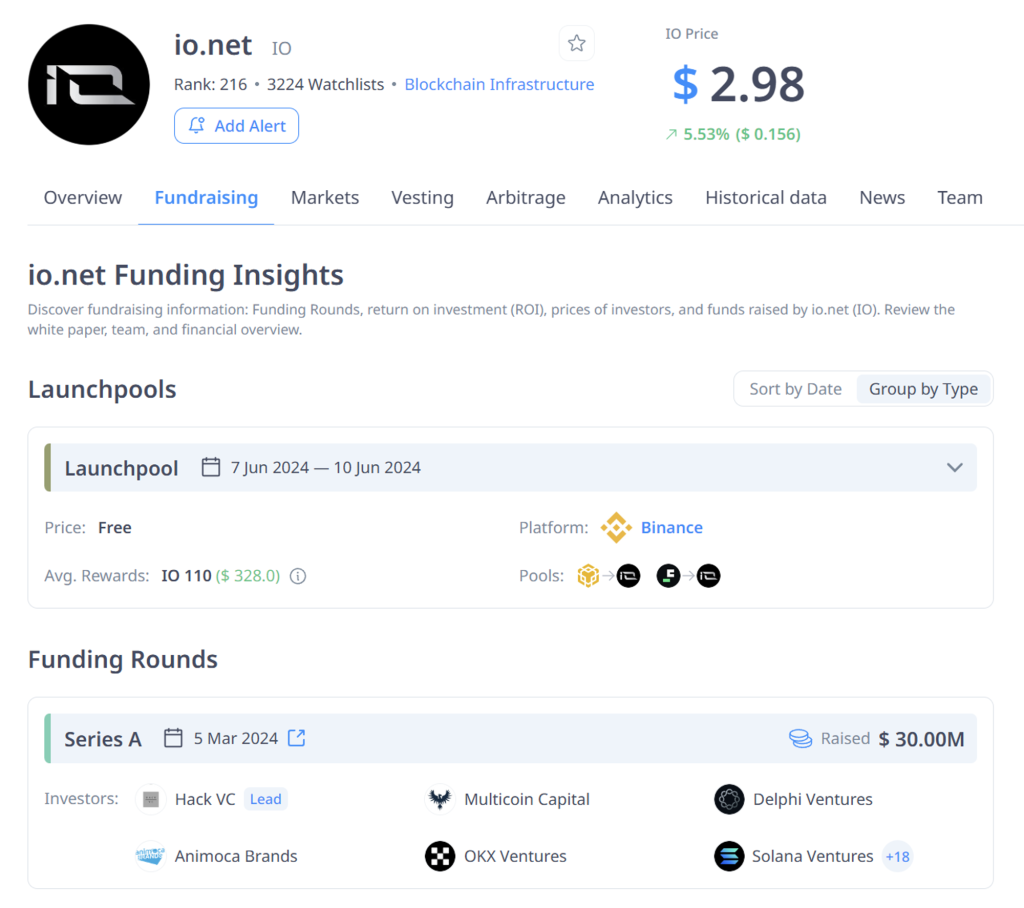

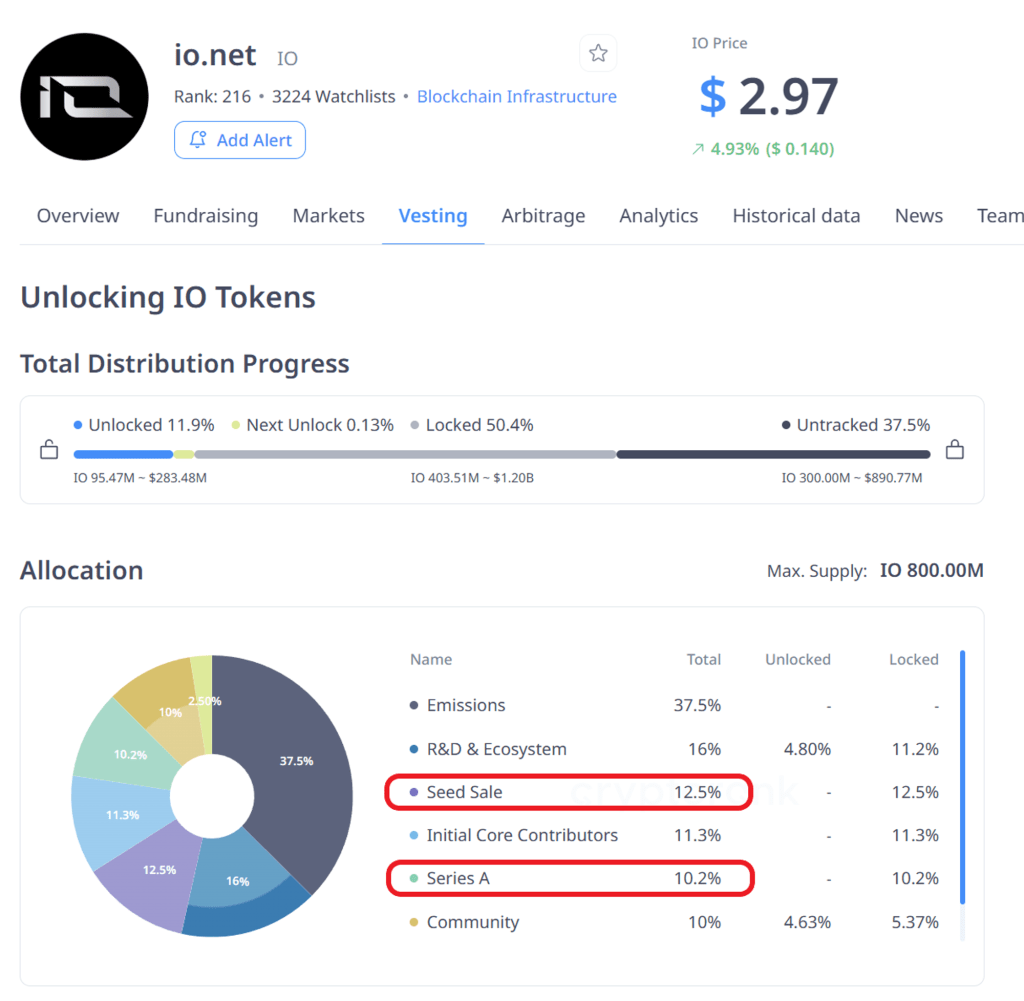

Ví dụ như dự án IO.net phía dưới:

Trên các trang tin chỉ công bố dự án huy động được 30 triệu $ từ vòng Series A. Nhưng thực tế để dự án phát triển được đến round Series A, họ cũng đã huy động một vòng Seed Round với thông tin không công bố. Và quan trọng là token trả cho vòng Seed Round này chiếm một phần không nhỏ trong tokenomic của dự án (còn lớn hơn cả phần phân bổ cho Series A round)

Trên đây là bài viết team AiOi gửi đến quý anh chị NĐT để mọi người hiểu hơn về các vòng gọi vốn và các đặc điểm từng vòng trong thị trường crypto hiện tại. Trong các buổi Premium Zoom sắp tới, team AiOi sẽ gửi đến mọi người những thông tin hữu ích về backer, đánh giá dự án dựa trên backer và số tiền huy động từng vòng, cách tính giá vốn đầu tư của VC, các vùng giá an toàn để retail đầu tư vào từng dự án… Nếu quý anh chị có câu hỏi hay góp ý nào khác, đừng ngần ngại trao đổi trong box chat của Premium AiOi nhé.

")

")

{kind=link}